专题:天辰生物递表港交所 三年亏3.7亿

来源:医线Insight

春节刚过,又一家创新药企决定冲刺港交所。

2月25日,天辰生物医药(苏州)股份有限公司(简称“天辰生物”)递交招股书。

这家成立于2020年10月的创新药企,在短短5年时间里,不仅将核心管线一路推至临床III期,更在行业公认的“资本寒冬”中逆势完成了7轮、累计5.215亿元的融资。

其中,在2025年5月完成的C轮融资中,天辰生物投后估值一举突破20亿元大关。

截至目前,天辰生物背后的股东中,赫然站着东方富海、启明创投、弘晖基金等一众国内知名投资机构。

更值得注意的是,公司的灵魂人物——联合创始人兼执行董事孙乃超博士,今年已经89岁高龄。这本该是颐养天年的年纪,但孙乃超不仅亲自下场创业,还做出了一个在商业世界里充满科学浪漫主义的决定:去打败30年前的自己。

招股书显示,天辰生物当下距离商业化最近的核心产品LP-003,其是一款抗IgE单克隆抗体。

而在该领域,全球目前的“绝对霸主”是跨国药企诺华与罗氏共同拥有的奥马珠单抗(商品名:茁乐® / Xolair)。

根据弗若斯特沙利文的数据,奥马珠单抗在2024年全球狂卖超44亿美元(约合310亿元人民币),是过敏治疗领域当之无愧的“百亿药王”。

但很少有圈外人知道,这款百亿级“老药王”的主要发明人之一,正是孙乃超本人。

时隔30多年,这位89岁高龄的硬核老将,带着年轻他46岁的搭档刘恒博士,利用全新的技术平台研发出了新一代产品——在招股书最新披露的临床数据中,这款名为LP-003的新药品,正通过“头对头”临床试验,试图在亲和力、起效速度、长效机制等各项核心指标上,把孙乃超当年亲手造出的“药王”拉下神坛。

01

89岁医药泰斗

与43岁少壮派的创业征程

天辰生物的缘起,并不是一个草根逆袭的剧本,而是一个“医药泰斗”下场创业的硬核故事。

众所周知,在新药研发这个失败率高达90%以上、被称为“双十定律”(耗时十年、耗资十亿美元)的行业里,一位科学家穷其一生能主导研发出一款获批上市的重磅新药,已足以在行业内;而孙乃超,手里握着两款。

招股书显示,孙乃超是典型的“第一代华人留美科学家”。他于1960年6月获得中国台湾大学农业科学学士学位,随后远赴北美深造。

1965年10月,孙乃超获得加拿大曼尼托巴大学理学硕士学位,并于1970年2月斩获美国爱荷华州立大学博士学位。

在生物医学研发领域,他拥有超过55年的深厚积淀,在顶尖化学与药物化学期刊上发表了超过30篇研究论文,并获得了30项专利(包括16项美国注册专利及12项中国注册专利)。

上世纪80年代末,随着重组DNA技术和单克隆抗体技术的成熟,全球迎来了一波生物技术创业浪潮。1987年1月,孙乃超加入了位于美国得克萨斯州的一家初创生物科技公司——Tanox。这家公司于1986年成立,并最终在纳斯达克上市,后被基因泰克高价收购。

正是在Tanox的实验室里,孙乃超迎来了他职业生涯的第一个里程碑——作为核心骨干和主要发明人,他主导了全球首代抗IgE抗体“奥马珠单抗”的研发。

这是一款具有划时代意义的分子。在医学界,IgE(免疫球蛋白E)是介导I型超敏反应(即过敏反应)的核心机制。当不同器官中的过敏原(如花粉、尘螨等)触发该反应时,会引发哮喘、荨麻疹、食物过敏等严重疾病。

奥马珠单抗的诞生,彻底颠覆了传统只能依靠糖皮质激素和抗组胺药“治标不治本”且副作用极大的困境,直接从免疫通路上游切断了过敏级联反应。

2003年,奥马珠单抗获美国FDA批准上市,至今已在全球获批过敏性哮喘、慢性自发性荨麻疹、慢性鼻窦炎伴鼻息肉,以及食物过敏等多个大适应证,成为无可撼动的百亿“药王”。

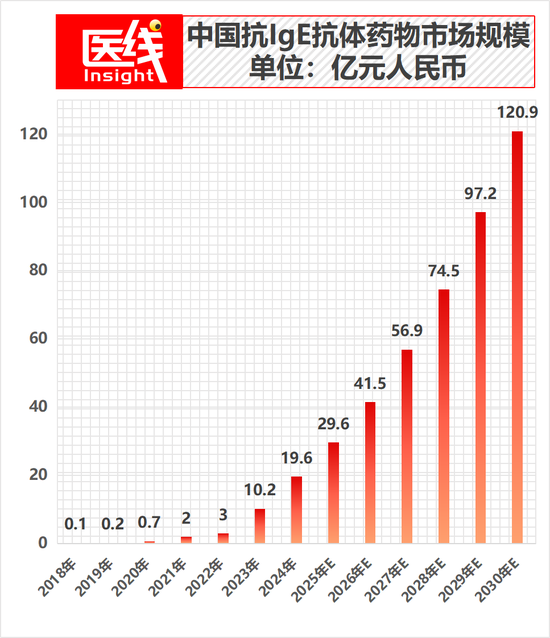

而在中国,随着生物制剂在过敏性疾病治疗中的普及,抗IgE抗体药物渗透率不断提高,市场规模也从2018年的1000万元增至2024年的20亿元,预计2030年将达121亿元,复合年增长率32.5%。

除了抗IgE抗体药物奥马珠单抗,孙乃超回国后的创新并未止步。

招股书披露,他还是中国创新生物药的标杆产品之一——F-627/长效粒细胞集落刺激因子(G-CSF,商品名:艾贝格司亭α / 亿立舒®)的主要发明人。

该药是中国少有的成功完成全球多中心III期临床试验,并同时拿下美国FDA和中国NMPA双重上市批准的创新生物药。

不过,奥马珠单抗虽然在商业和临床上取得了空前的成功,但受限于三十年前抗体工程技术的时代局限性,它也留下了明显的“痛点”。

根据招股书披露的行业信息,奥马珠单抗在人体内的半衰期约20天,患者通常需要每2到4周去医院接受一次皮下注射。对于需要长期管理的慢性疾病患者来说,频繁的去医院打针极大地降低了生活质量和用药依从性。

此外,由于亲和力上限的问题,对于部分体重大、基础IgE水平极高的中重度患者,奥马珠单抗的疗效存在局限。

于是,抱着对更优分子的执念,2020年10月,已年近九旬的孙乃超,决定再次披挂上阵。

这一次,站在他身边的战友,是年轻他46岁的天辰生物现任董事长、首席执行官兼总经理——刘恒博士。

作为一名实打实的“少壮派”实干家,刘恒2004年毕业于沈阳药科大学,2009年获美国纽约州立大学分子与细胞生物学博士学位。

在创办天辰生物之前,刘恒曾于2010年10月至2017年10月,在亿一生物医药开发(上海)有限公司(前身为健能隆医药)担任临床前研发副主任。

正是在亿一生物的七年间,刘恒深度参与了孙乃超发明的长效G-CSF(亿立舒®)的研发全过程。他一路护送该药完成各项苛刻的临床前研究,并为后续全球III期临床和中美双报奠定了基础。

长达七年的并肩作战,让这位80多岁的“医药泰斗”与当时30多岁的“少壮派”建立了极深的默契与互信。

此外,天辰生物的另一位核心高管、37岁的执行董事兼副总经理谢鸣,同样曾是亿一生物的研发工程师,深度参与过“亿立舒”的开发。

这种“知根知底、共同打过硬仗”的核心团队结构,是天辰生物管理高效的基石。

2020年10月26日,天辰生物在江苏常熟正式成立。在这个架构中,孙乃超担任执行董事,负责指导及监察集团的整体研发策略、把控靶点和技术平台方向;刘恒主导公司整体战略规划、临床推进、日常运营及融资。

自此,天辰生物开启了创业征程。

02

敢于头对头

资本押注的核心秘密

天辰生物之所以能在短短5年内连融7轮、估值突破20亿大关,根本原因在于其交出了一份优秀的临床数据,以及拥有不错的财务结构。

首先,在医药投资圈,检验一款新药是否有“Best-in-Class”(同类最佳)潜力的最高标准,就是看它敢不敢做“头对头”临床试验。

所谓头对头,就是不和安慰剂比,而是直接拿目前的行业“金标准”(即竞争对手的王牌药)放在同一个试验里进行贴身肉搏,用真刀真枪的数据定胜负。

天辰生物的核心产品抗IgE单克隆抗体LP-003,直接将目标对准了孙乃超当年发明的“老药王”奥马珠单抗。

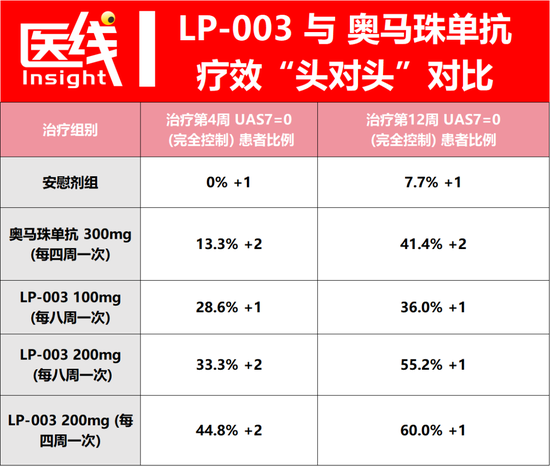

在针对慢性自发性荨麻疹的II期临床试验中,天辰生物设计了一场极其硬核的对决:根据其公布的中期分析数据,151名患者被随机分为5组,分别接受LP-003(不同剂量/频率)、奥马珠单抗以及安慰剂的治疗。

招股书披露的各项临床与临床前数据,堪称优秀:

其一,是亲和力(Kd值),这是抗体药物的核心指标,决定了药物能否牢牢“抓住”致病靶点。

根据招股书披露的临床前研究数据,依托天辰生物自主研发的“高亲和力抗体发现平台”,LP-003对IgE的结合亲和力达到了2.08 pM,而奥马珠单抗的亲和力仅为1790 pM。

这意味着,LP-003对过敏元凶的结合亲和力,是老药王的860倍!

同时,在体外生物活性检测中,LP-003阻断IgE与高亲和力IgE受体(FcεRIα)结合的活性,比奥马珠单抗高出30倍。这意味着,其只需极少的剂量,就能死死“咬住”血液和组织中的游离IgE,从源头切断过敏反应。

其二,是II期头对头临床显示,LP-003起效更快、疗效更狠。

招股书公布的CSU II期临床中期分析数据显示,LP-003起效速度快:荨麻疹活动的国际金标准是UAS7评分(0分为完全控制风团和瘙痒)。

在治疗后第4周时,LP-003高剂量组(200mg,每四周给药一次)达到UAS7=0的患者比例高达44.8%;而同频率的奥马珠单抗组(300mg,每四周给药一次),这一比例仅为13.3%。

即使是LP-003的低频率组(200mg,每八周给药一次),完全控制率也达到了33.3%。

LP-003能让更多患者在极短时间内彻底摆脱病痛折磨。

在长期疗效方面,治疗到了第12周时,LP-003(200mg,每四周给药)组的症状完全控制率达到了60.0%;哪怕是每八周给药一次的组别,也达到了55.2%。

相比之下,奥马珠单抗组仅为41.4%。在反映症状改善的LS Mean(最小二乘均值)变化值上,LP-003也以降低24.86分优于竞品的降低20.48分。

在季节性过敏性鼻炎的II期临床中,LP-003同样展现了优异的疗效,显著降低了患者在花粉高峰期的鼻部症状总评分和眼部症状评分。

其三,是提升了患者的依从性。

过敏性疾病通常是终身相伴的慢性病,用药的依从性直接决定了药物的商业化前景。招股书披露了LP-003在健康受试者中的I期PK(药代动力学)数据:LP-003在人体内的半衰期显著延长,达到惊人的45至76天。相比之下,奥马珠单抗的半衰期仅为约20天。

长达2-3倍的半衰期,赋予了LP-003巨大的给药优势。在目前的临床实践中,患者使用奥马珠单抗通常需要每2到4周去医院注射一次。而在正在进行的过敏性哮喘II期临床和CRSwNP(慢性鼻窦炎伴鼻息肉)II期临床试验中,天辰生物直接采用了Q12W(每12周/即3个月给药一次)的超长效设计。

如果未来获批,患者将从现在的“每个月跑一趟医院”,变成“一个季度去一次”,这将彻底改变过敏慢病管理的格局。

截至目前,LP-003进度最快的是“中重度季节性过敏性鼻炎”适应证,已进入临床III期,并已完成全部546名患者的入组,预计将于2026年上半年完成III期,并计划于2026年第三季度或之前向中国NMPA提交新药上市申请。

03

第二引擎LP-005

双靶点机制破解补体耐药难题

如果说LP-003是“青出于蓝而胜于蓝”,那么天辰生物的第二条腿——主要产品LP-005,则是其“双功能抗体开发平台”实力的最佳证明。

图片来源:招股书

LP-005瞄准的是补体介导的自身免疫性疾病。补体系统是人体先天免疫的重要组成部分,但过度激活会导致阵发性睡眠性血红蛋白尿症、IgA肾病、C3肾小球病、狼疮性肾炎等严重疾病。

目前全球补体药物市场主要由单靶点抑制剂主导,如售价高昂的C5抑制剂依库珠单抗。但单靶点药物存在致命缺陷:仅仅阻断下游的C5,容易引发上游C3的代偿性激活,导致旁路途径开启,引发部分患者出现血管外溶血或产生耐药性。

LP-005的优势在于“双管齐下”。它是一款同时靶向C5和C3b的双功能抗体融合蛋白。

招股书指出,通过这种设计,LP-005能全面抑制补体激活的经典途径、旁路途径和凝集素途径。

在针对PNH的II期临床试验中期数据中(20名患者完成12周治疗),结果显示:高剂量(1200mg)队列的乳酸脱氢酶较基线大幅降低了82.52%;所有20名患者(100%)在试验期间均未接受输血。

更具临床意义的是,有两名曾接受过重磅药依库珠单抗治疗但病情未能有效控制的PNH患者,在换用LP-005后,依然从中获得了持续的临床获益。

这一数据直接印证了“双靶点”相较于“单靶点”的更优价值。

目前,LP-005不仅在攻克PNH等罕见病,更拿下了具有庞大患者基数的补体介导肾脏疾病和全身型重症肌无力等常见自身免疫疾病的IND批件,全面开启了向大适应证进军的步伐。

04

财务解码

5年“烧”出一个IPO

一流的管线,必然伴随着“烧钱”。

作为一家尚未有产品获批上市的企业,天辰生物的财务报表呈现出典型的“高研发、零收入”特征,但拆解其成本结构,却能看到管理层在资本寒冬下极度的理性和克制。

一方面,是不乱开销,把钱砸在研发“刀刃”上。

招股书显示,2023年、2024年及2025年前9个月,天辰生物均未产生任何主营业务收入;全面亏损总额分别为9578万元、1.37亿元和1.38亿元人民币。

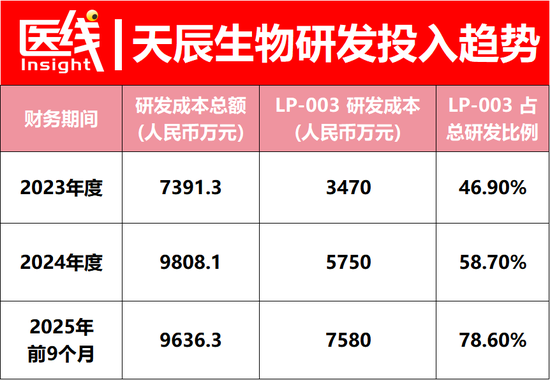

亏损不断扩大的核心原因,是随着多项临床试验进入中后期,研发费用急剧攀升。报告期内,公司的研发成本分别高达7391万元、9808万元和9636万元,占总经营开支(研发+行政)的比例常年维持在79%~92%的绝对高位。

其中,核心产品LP-003是最大的资金“吞金兽”。2023年、2024年及2025年前9个月,LP-003相关的研发支出分别为3470万元、5750万元、7580万元,占当期研发总额的比例从46.9%一路飙升至78.6%。

这表明公司正在集中一切火力,不惜代价冲刺LP-003的各项大样本II期及III期临床试验。

不过,细读资产负债表,会发现一个“数据异常”:2023年底和2024年底,天辰生物曾分别录得净负债1.94亿元和3.30亿元。

对于不懂国际财务报告准则的投资者来说,这似乎是“资不抵债”的危险信号。但实际上,这是Biotech赴港上市前的常规“会计戏法”。

由于一级市场投资人,如东方富海、启明等在历轮投资时通常享有优先股的“赎回权(即对赌条款)”,在IFRS下,这些带有赎回义务的股份不能计入所有者权益,而必须被分类为“金融负债”,且每年要计提庞大的利息账面亏损,如2023年、2024年因此产生的财务成本为1520万元和2826万元。

转折点发生在2025年。随着2025年8月公司完成股份制改造并正式冲刺IPO,各方签署协议,投资人的赎回权依法自动终止。这笔5.97亿元的“赎回负债”瞬间转为股东权益。

因此,截至2025年9月30日,天辰生物的资产净值瞬间“转正”,达到1.76亿元人民币,彻底扫清了港股上市的财务结构障碍。

另一个值得注意的财务细节是,天辰生物曾在2020年底成立了一家全资子公司“天辰常熟”,当时还拉来了常熟地方国资“东南投资”注资2000万元,原本计划用于药品的自主生产。

但在产品即将步入商业化前夕,管理层算了一笔账后认为,医药行业已经发生变化,直接使用CDMO的成本优势远大于自建工厂。

于是,在2025年3月,天辰生物果断斥资2399万元回购了国资的股份,并在2025年5月直接注销了这家从未开展实际生产活动的子公司。

招股书明确表示:“第二阶段聚焦于关键临床试验及未来商业化生产,我们计划全部外包予合格的CDMO。”这种及时止损的魄力,斩断了重资产吞噬现金流的隐患,将资金全部聚拢回研发端。

要知道,过去几年,中国创新药行业经历了惨烈的去泡沫化。无数Biotech死于盲目扩张:只要融到钱,就大建奢华的生产基地,最终在药品商业化不及预期时,陷入产能闲置、现金流断裂的泥潭。

地处江苏的天辰生物,却吸取了前人的血泪教训,向资本市场交出了一份极度“反内卷”、反共识的轻资产答卷。

这种坚决不碰重资产、只保留最高附加值的“靶点发现和临床设计”环节的极度克制,极大降低了现金消耗率。

截至2025年12月31日,公司账面拥有现金及现金等价物、受限制现金和短期理财(结构性存款)合计约1.91亿元人民币。公司预计,现有资金结合本次IPO募资,足以支撑未来至少12个月,甚至更长时间的研发。

05

百亿赛道博弈

天辰生物的未来可能

资本的嗅觉是最敏锐的。

天辰生物这种“硬核技术+轻资产运营”的模式,赢得了顶流VC的集体用脚投票。

招股书显示,从2020年底到2025年5月,天辰生物共完成7轮融资,累计吸金5.215亿元人民币。

在IPO前的股权架构中,刘恒博士及孙乃超博士等“一致行动人”合计持股44.16%;东方富海作为最大机构资方,合计持股超7%;启明创投持股4.27%;弘晖基金持股3.98%。

此外,股东方还包括石药仙瞳(石药集团背景)、山证创新、贝达药业(杭州贝橙)等产业及券商资本。

这些投资机构重金押注的,是一个正在爆发的千亿级大市场。

过敏性疾病被称为“21世纪的流行病”。根据弗若斯特沙利文的报告,全球及中国分别约有40%及37%的人口患有一或多种过敏性疾病。由于环境污染、生活方式改变,患病率仍在持续攀升。

这是一个由“长坡厚雪”铺就的黄金赛道。2024年,全球过敏性疾病药物市场规模达688亿美元,预计2030年将突破1114亿美元。中国市场增速更猛,2024年为81亿美元,预计2030年将达到229亿美元,复合年增长率高达19.0%。

所以,LP-003覆盖的四大适应证(过敏性鼻炎、荨麻疹、过敏性哮喘、食物过敏)每一个都是千万级乃至亿级患者的超级大单品池。

然而,冲刺港股从来不是终点,而是将公司彻底置于聚光灯下的一场生死大考。

毕竟,奥马珠单抗虽然是目前唯一获批的抗IgE原研药,但一个不容忽视的现实是,奥马珠单抗的核心物质专利已在中国于2016年到期。

这意味着,一大波价格低廉的仿制药正在涌入市场。目前,国内已有石药集团的恩益坦和迈博太科的奥迈舒两款奥马珠单抗的生物类似药获批上市。此外,海正药业、远大蜀阳的类似药也在紧锣密鼓地推进。

原研药奥马珠单抗纳入医保后的每月治疗费用约为1300-2600元,而国产仿制药的入局必然会将这一价格门槛大幅拉低。

同时,奥马珠单抗已在全球范围内实现过敏性哮喘、AR、CSU、食物过敏等多项适应症获批,且多年下来已拥有较强的市场地位。

所以,在医保控费和集采常态化的大背景下,作为后来者的创新药LP-003,如何在一个已经被仿制药洗礼的“红海”中抢夺份额?

此外,在跨靶点竞争上,赛诺菲的“超级药王”度普利尤单抗(达必妥,靶向IL-4Rα)势头凶猛,国内康诺亚的司普奇拜单抗(国产IL-4Rα)也已获批。这些不同机制的生物大分子,同样在抢夺中重度过敏患者的市场份额。

面对强敌环伺,天辰生物给出的破局解法是:用“疗效差异化”和“依从性优势”来寻找可能。

LP-003不是仿制药,而是全新的底层设计。仿制药只能做到和老药王“一样好”,并且受限于老药王20天的半衰期,患者依然需要频繁去医院打针。而LP-003凭借极高的亲和力和长达76天的半衰期,能够实现“起效更快、一个季度打一针”。

如果LP-003能够获批“每季度注射一次”的长效标签,它将极大减轻患者反复就诊的时间成本和注射痛苦。

对于愿意为生活质量买单的中高收入患者,以及那些对传统药物和第一代抗体响应不佳的难治性患者而言,这具有不可替代的吸引力。

这种从底层机制带来的差异化优势,将是天辰生物未来与CSO合作去说服临床医生和医保局的底牌。

更重要的是,为了避免陷入单品依赖的风险,天辰生物在招股书中清晰描绘了其“双平台驱动”的未来图景。

除了推进LP-003的商业化,公司将把本次IPO募资的重要部分资金用于“双功能抗体开发平台”的拓展。

例如天辰生物正在向大适应证挺进的LP-005,在临床前储备中,公司正在孵化LP-00A(靶向2型炎症的新型双功能自免抗体)、LP-00C(双功能B细胞抑制剂)和LP-00D(针对特定器官优化的补体抑制剂)。

此外,公司也明确提出,将积极探索海外市场的潜力。事实上,早在2021年3月,天辰生物就将LP-005在眼科适应证(如黄斑变性)的全球权利,独家授权给了一家中国眼科制药公司,获得了500万元首付款及最高9300万元的里程碑付款。

未来,针对核心管线,天辰生物大概率会继续采取“借船出海”的模式,引入跨国药企的资金和渠道,最大化中国创新的商业价值。

综上来看,从1987年在得克萨斯的实验室里死磕IgE抗体,发明出造福千万人的“奥马珠单抗”;到2000年带领Tanox赴美上市;再到归国主导研发长效升白药“亿立舒”;最终在2020年回到中国苏州,以80多岁高龄打造出LP-003,并于当下冲刺港股IPO。孙乃超博士用近40年的时间,画出了一个中国生物医药人最极致的同心圆。

它表明:在真正的硬核科技和对生命健康的敬畏面前,年龄,真的只是一个数字;而顶级的创新,永远是一场向着自己昨日之成就,发起的绝不妥协的冲锋。

随着天辰生物打算叩响港交所的大门,这场好戏,才刚刚拉开帷幕。而等待孙乃超团队的,将是更加波澜壮阔的商业大考。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:周守来

杨方配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯